자동차

업종개요

자동차

자동차

자동차산업은 부품 제조와 완성차 조립, 판매, 정비, 할부 금융, 보험을 포함하는 광범위한 전후방 연관 산업을 가지고 있는 대표적인 종합산업이다. 전후방산업에 대한 파급 효과와 규모의 경제 효과가 큰 산업이며, 지속적인 첨단기술의 개발과 성장이 이루어지고 있는 산업이다. 최근 자동차산업은 각국 정부의 환경, 연비, 안전 규제 강화로 화석연료의 사용 비중을 낮추고 전기에너지를 주로 사용하는 그린 카(Green Car) 개발과 판매를 확대하고 있다.

세계 각국의 자동차 전문가들이 ‘한국이 자동차산업을 육성하는 일은 불가능하다’는 평가에도 불구하고 우리나라는 정부의 강력한 지원 정책과 진취적인 기업가 정신을 바탕으로 자동차산업을 성공적으로 육성하였다. 자동차산업의 전후방 산업인 철강, 전자, 섬유, 타이어, 금융, 유통산업이 균형 있게 발전했고 우수한 노동력이 뒷받침되었기 때문이다. 우리 자동차산업은 세계 5위의 종합 경쟁력을 보유하고 있다. 또한 우리 자동차산업은 친환경 기술개발에 선도적인 역할을 수행하면서 첨단 기술산업으로 발전하고 있다.

산업동향

국내 자동차시장 동향1)

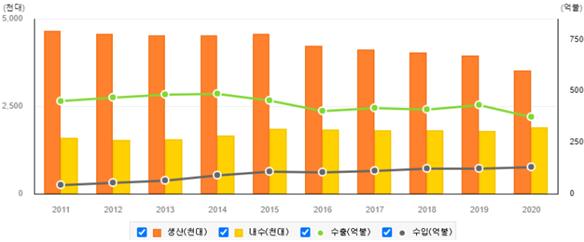

(총괄) ‘20년 자동차 생산은 △11.2%, 수출은 △21.4%(수출액 △13.0%) 감소하였으나, 내수는 +5.8% 증가

1)산업통상자원부_ 2020년 12월 및 연간 자동차산업 동향

[출처] 대한민국 정책브리핑(www.korea.kr)

(단위:만대, 억불, %)

| 구분 | 2018년 | 2019년 | 2020년(잠정) | |||

|---|---|---|---|---|---|---|

| 증감률 | 증감률 | 증감률 | ||||

| 생산 | 403 | △2.1 | 395 | △1.9 | 351 | △11.2 |

| 내수 | 181 | 1.1 | 178 | △1.7 | 189 | 5.8 |

| 국산차 | 153 | △0.7 | 151.8 | △0.9 | 159 | 5.1 |

| 수입차 | 28 | 12.0 | 26.5 | △5.7 | 29 | 9.8 |

| 수 출 | 245 | △3.2 | 240 | △2.0 | 189 | △21.4 |

| 자동차(금액) | 409.0 | △1.9 | 430.4 | 5.2 | 374.3 | △13.0 |

| 부품수출(금액) | 231.2 | △0.1 | 225.4 | △2.5 | 186.7 | △17.2 |

출처: 한국자동차산업협회, 한국수입자동차협회, 무역협회

(생산) 코로나19에 따른 판매위축, 주요부품 조달 차질 등으로 상반기는 △19.8%, 하반기는 신차 수출 효과 등으로 △2.2% 감소, 연간 전체로는 △11.2% 감소한 351만대 생산

* (기아 소하리)5.22~5.25일, (기아 광주2공장) 5.25~5.29일, (GM)5.25~5.29일

* 와이어링하네스 수급 불안정으로 트레일블레이저 생산 차질 (약 9천대 추산)

국가별 생산순위가 7위에서 5위로 상승하였고, 세계 10대 생산국 대비 중국을 제외하면 가장 작은 감소율을 보였다.

* 자동차 생산국 순위 : (‘18~‘19) 7위 → (’20.11월 기준) 5위

* 주요국 생산증감률(’20.1~11월, %) : (중국) △3.0%, (미국) △20.8%, (일본) △17.5%, (독일) △28.2%, (멕시코) △23.5%, (인도) △33.4% 둥

(내수) 개소세 인하 등 정부의 내수활성화 정책, 업계의 다양한 신차 출시 등으로 5.8% 증가한 189만대로 역대 최다 판매 달성

* 개별소비세 도입전(1~2월) 내수 증감률 : △16.0%

* 개별소비세 인하 : (3~6월) 70%, (7~12월) 30%

또한 국가별 내수판매 비교시 주요국(미국, 일본 등)들은 감소세를 보인 반면, 한국은 5.8%로 유일하게 증가세를 시현

* 주요국 내수판매 증감률(’20.1~11월, %) : (중국) △2.9%, (미국) △16.9%, (일본) △13.0%, (독일) △21.0%, (인도) △31.1%, (프랑스) △24.9% 등

(국산차) 팰리세이드, 쏘렌토, 투싼 등 SUV 차종에 대한 수요 증가세 지속으로 RV 차종이 승용차 판매량의 절반 이상(52.3%)을 차지

(단위:%)

| 구분 | 경형 | 소형 | 중형 | 대형 | SUV | CDV |

|---|---|---|---|---|---|---|

| '18 | 9.8 | 12.1 | 13.2 | 18.5 | 40.1 | 6.4 |

| '19 | 8.9 | 9.8 | 13.6 | 18.2 | 44.6 | 5.0 |

| '20 | 7.1 | 8.6 | 12.3 | 19.8 | 47.6 | 4.7 |

* CDV(car derived van) : 승합용 미니밴(ex: 카렌스, 카니발 등)

(수입차) 미국계, 독일계, 스웨덴계 브랜드의 판매 증가로 전년대비 9.8% 증가한 29만대 판매량 기록

* ‘20년 수입차 브랜드별 판매 증감률(%) : (일본) △43.9%, (미국) 38.3%, (독일) 26.7%, (영국) △16.0%, (스웨덴) 21.1%, (프랑스) △20.7%, (이탈리아) △13.8% 등

(수출) 상반기는 △33.9% 감소, 하반기는 감소세가 △8.1%로 완화되어 전체 수출대수는 △21.4% 감소한 189만대 기록

* 수출증감률(%) : (1분기) △18.4, (2분기) △47.6, (3분기) △5.1, (4분기e) △10.7

수출금액 또한 상반기에 △27.3% 감소하였으나, 하반기에 +1.5%로 회복되면서 연간 전체로는 △13.0% 감소(374.3억불)

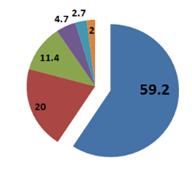

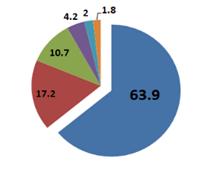

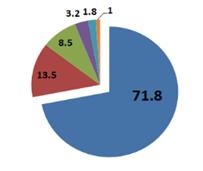

차종별 수출대수는 전반적으로 감소세를 보였으나, 수출비중은 SUV가 71.8%(7.9%p↑)로 확대되며, 자동차 수출의 고부가가치화를 견인

(단위:%)

| 구분 | 2018년 | 2019년 | 2020년(잠정) |

|---|---|---|---|

|

|

|

|

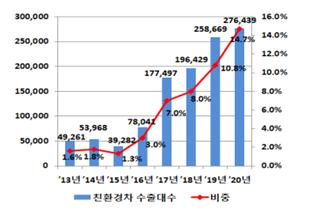

(친환경차) 미내수는 전년대비 58.7% 증가한 22.7만대, 수출은 6.8% 증가한 27.6만대로, 내수ㆍ수출 모두 역대 최고 기록 달성

(내수) 친환경차 내수판매 비중이 전체 자동차 판매에서 12%를 시현하며 사상처음으로 10%를 넘어섬br>

특히, 하이브리드차, 전기차, 플러그인하이브리드차, 수소차 등 모든 차종에서 내수판매 증가

* 차종별 내수판매(%) : 하이브리드차 161,450대(63.4↑), 전기차 46,197대(33.5↑), 플러그인하이브리드차 13,235대(151.9↑), 수소차 5,786대(38.0↑)

(수출) 27.6만대(+6.8%)로 역대 최다 수출을 달성하였고, 친환경차 수출액비중이 전체 승용차 수출액의 19.1% 기록(대수비중도 14.7%)

* ‘20년 차종별 수출액 비중 : 전기・수소차 10.4%(39억불), 하이브리드 6.8%(25.3억불), PHEV 1.9%(7억불)

( 단위 : 대, %)

-

친환경차 내수판매

-

친환경차 수출

특히, 전기차가 60.1%로 가장 큰 증가율을 보이며, 주력 수출차종으로 부상

* 차종별 수출대수(%) : 하이브리드차 126,889대(△15.8), 전기차 121,825대(60.1↑), 플러그인하이브리드차 26,730대(△15.0), 수소차 995대(26.3↑)

* 친환경차 수출內 전기차 수출비중 : ‘19년 29.4% → ’20년 44.1% (14.7%p↑)

모델별로는 코나 EV가 43.6%, 니로 EV가 191.9%, 니로 PHEV가 25.8%, 넥소가 26.3% 증가하면서 수출 호조세를 견인

* 주요 모델(‘19 → ’20) : (코나 EV) 33,926 → 48,715대, (니로 EV) 17,019 → 49,672대, (니로 PHEV) 16,352 → 20,569대, (넥소) 788 → 995대

(부품) 코로나19로 인한 ⓛ글로벌 수요 위축 ②상반기 공장 가동중단에 따른 재고 누적 ③미국・EU・중남미 등 현지공장으로의 수출 감소로 전년대비 △17.2% 감소한 186.7억불 기록

* ‘20년 자동차부품 수출(백만달러, 전년대비) : 북미(5,696, △11.9%), EU(3,440, △17.8%), 중동(695, △22.9%), 중남미(2,043, △29.0%), 아시아(5,160, △18.7%), 동유럽(1,469, △5.8%), 아프리카(51, △28.7%), 오세아니아(94, △26.3%)

(단위 : 천대, 억불)

자동차산업 동향

출처: 자동차산업협회「자동차통계월보」, 무역협회 통계

해외 자동차시장 동향

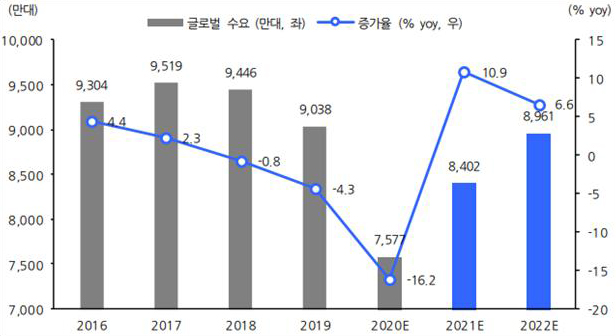

- ‘20년 수요는 7,577만대를 기록, 전년비 -16.2% 감소 전망: COVID-19로 선진국, 신흥국 모두 동반 부진하며 3년 연속 수요 감소 기록. 韓, 中 등 동아시아 중심 방역 강화와 부양책으로 수요 부진 압력을 방어. 경기 중단 등 부진 장기화로 EU, 美, 日 등 선진시장과 확진자 안정세 더딘 印, 브라질 등 수요 부진

- ‘21년 수요는 8,402만대를 기록, 전년비 10.9% 증가 전망: COVID-19 영향에서 안정화 되며 기저효과로 빠른 회복세를 기록할 전망. 유럽, 미국 등 주요국의 기저효과와 내수 부양에 따른 중국 수요가 강하게 회복되며 글로벌 시장 수요를 견인할 전망. 2019년 수요의 93.0% 수준 달성 전망

- ’22년 수요는 8,961만대를 기록, 전년비 6.6% 증가 전망: 기저효과로 종료로 성장률은 둔화. 이머징 중심의 높은 수요 증가세 기대. 2019년 수요의 99.1% 수준 달성 전망

글로벌 자동차 수요는 2021년 10.9% 증가한 8,402만대, 2022년 6.6% 증가한 8,961만대 전망

- 글로벌 (8,402만대, +10.9%): 기저효과로 빠른 회복 전망. 유럽, 미국 등 주요국의 기저효과와 내수 부양에 따른 중국의 강한 수요 회복이 견인할 전망

- 중국 (2,517만대, +5.9%): 2H20 경기 회복과 부양책으로 2021년 낮은 기저효과. 기저효과와 내수 확대로 경기 회복되며 소비심리 정상화

- 미국 (1,543만대, +8.5%): 판매 급감에 따른 기저효과와 Pent-up 수요로 회복 전망

- 유럽 (1,554만대, +15.4%): EU 재정 공조 통한 완만한 경기 회복으로 누적 대기수요와 BEV 판매 확대 기대

- 한국 (176만대, -4.3%): 개소세 인하 종료와 주요 볼륨 신차효과 약화되며 향후 2년 수요는 통상 수준인 170만대 중반대로 수렴

2021년 수요 증가 Driver, Big 3 & BRICs: 유럽, 중국, 미국 순

- 2021년 가장 높은 수요 증가율은 브라질, 인도, 유럽, 러시아, 일본, 미국, 중국 순. 높은 기저효과에 따라 온도차

- COVID-19 이전 2019년의 글로벌 자동차 수요 달성 시점은 2023년이 될 전망

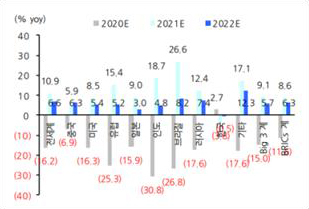

> 중국, 브라질, 러시아 등 이머징 국가의 회복 탄력성이 높을 것으로 판단

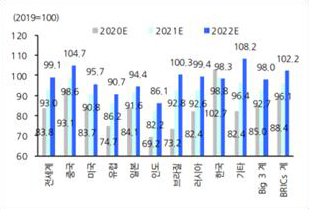

> 탄력 회복하는 지역은 선진시장 대비 신흥국이 될 전망 (2019년 수요 대비 2023년 Big 3 98.0% vs. BRIGs 102.2% 전망)

> 2021년, 2019년 수요 대비 중국 98.6%, 한국 98.8%, 브라질 92.8%, 러시아 92.6%, 일본 91.6% vs. 미국 90.8%, 유럽 86.2%, 인도 82.2% 전망

> 2022년, 2019년 수요 대비 중국 104.7%, 브라질 100.3%, 러시아 99.4%, 미국 95.7% vs. 일본 94.4%, 유럽 90.7%, 인도 86.1% 전망

-

2020-2022년 지역별 수요 증가율 전망

-

2020-2022년 2019년 대비 상대 수요

출처 : LMC(3Q20), GBIC, 현대차증권

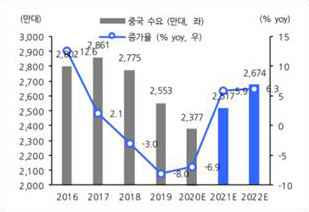

중국 : 2,517만대 (+5.9%), 2H20 경기 회복과 부양책으로 2021년 낮은 기저효과. 기저효과와 내수 확대로 경기 회복되며 소비심리 정상화

- 긍정요인(완화적 통화 기조, 확장적 재정정책, 인프라 투자 확대, 내수 활성화) vs. 부정요인(美中 갈등 지속, COVID-19 재확산, 완만한 글로벌 경기 회복)

- 2020년 2,377만대에서 2021년 2,517만대로 5.9% 증가하며 글로벌 시장 성장 견인. 단, 2017년 정점으로 회복하기 위해 추가 3~4년 소요 전망

미국 : 1,543만대 (+8.5%), 판매 급감에 따른 기저효과와 Pent-up 수요로 회복 전망

- 긍정요인(연준의 제로금리 유지나 백신 상용화 등 경기 회복 요인) vs. 부정요인(COVID-19 재확산, 고용 회복 지연, 美中무역분쟁 장기화 등)

- 2020년 1,422만대, 2021년 1,600만대 수준 회복 후 2025년에 1,700대 수준의 연간 판매량을 회복할 것으로 전망

-

중국 자동차 수요 전망

-

미국 자동차 수요 전망

출처 : LMC(3Q20), GBIC, 현대차증권

서유럽 : 1,554만대 (+15.4%), EU 재정 공조 통한 완만한 경기 회복으로 누적 대기수요와 BEV 판매 확대 기대

- 긍정요인(BEV 신차 출시 확대, 낮은 기저효과, EU 경제회복기금 조성) vs. 부정요인(COVID-19 재확산, 배출가스규제 강화로 ICE 감소, 영-EU 협상 불확실성)

- 2020년 1,347만대에서 2021년 1,554만대로 15.4% 증가하며 글로벌 성장 견인. 2022년은 정책 후유증으로 성장세 둔화되며 2019년의 90.7% 수준 전망

인도 : 289만대 (+18.7%), 금융 부실과 재정적자로 할부금융 위축, 정부 지원 미비하나 높은 기저효과로 반등 전망

- 긍정요인(폐차 인센티브 도입 가능성 확대, 높은 기저효과, SUV 중심 신차 출시) vs. 부정요인(소득 회복 지연, 고용 불안, 금융 부실 해결 지연으로 할부 위축)

- 불안 요인 상존하나 빠른 수요 회복세로 예상치 상향 추세 지속. SUV 중심의 신차가 확대되며, 2020년 부진에서 높은 회복 기대

-

서유럽 자동차 수요 전망

-

인도 자동차 수요 전망

출처 : LMC(3Q20), GBIC, 현대차증권

참고문헌1. 산업통상자원부 - e나라지표 – 자동차산업 동향

2. 대한민국 정책 브리핑 – 산업통상자원부 - 2020년 12월 및 연간 자동차산업 동향

3. 현대차증권 – 2021년 자동차 산업 전망