전기전자

업종개요

전기전자

전기전자

전자산업은 가치사슬 상의 부가가치 측면에서 전형적인 스마일 곡선 모양을 하고 있는 산업이다. 가치사슬상 제품 및 부품 · 소재 개발 부분은 기술집약적이고 부가가치가 높지만, 조립 부분은 노동집약적이고 부가가치가 낮으며, 유통 · 판매 부분에서는 다시 부가가치가 높아진다. 노동집약적 산업에 비교우위가 있는 많은 개도국들은 산업화의 초기 단계에서 의류 · 신발 등과 함께 전자산업의 조립 부분에 진출하였다. 하지만, 전자산업은 의류 · 신발등과는 달리 수요의 소득탄력성과 생산성 증가의 잠재력이 높고 파급효과가 크기 때문에 경제의 구조변환에서 중심적 역할을 할 수 있는 산업이다.

국내 전자산업 환경은 신기술 채택 및 규모의 경제로 차별화가 본격적으로 진행 중이다. 전자산업 주력품목인 반도체, 스마트폰, 디스플레이, 디지털 TV, 배터리 등이 대량생산을 통한 원가절감과 지속적인 연구개발로 글로벌 경쟁력을 유지하고 있다.

산업동향

국내 자동차시장 동향1)

한국 전자산업 육성의 법적 기반이 된 “전자공업진흥법 제2조”에 따르면, “전자공업”이란, 전자관 · 반도체 등을 사용하여 전자운동의 특성을 응용하는 기계 · 기구(전자기기)와 이에 주로 사용되는 부품 및 재료를 제조하는 사업이다. 동법 시행령에 따르면, 전자기기에는 라디오, TV, 음성주파장치, 통신기계 · 기구, 무선 응용장치, 전자응용장치, 전기계측기 등이 포함된다. 전자기기에 주로 사용되는 부품과 재료에는 전자관, 반도체소자, 집적회로, 회로부품, 음향부품, 기구부품, 집합부품과 기타 기계 · 금속 · 화공계열 부품과 자기재료, 절연재료, 도전재료, 반도체재료, 특수재료가 있다.

| 구분 | 품목 | |

|---|---|---|

| C261 반도체 제조업 |

C2611 | 전자집적회로 제조업 |

| C2612 | 다이오드, 트랜지스터 및 유사 반도체 소자 제조업 | |

| C262 전자 부품 제조업 |

C2621 | 표시장치 제조업 |

| C2622 | 인쇄회로기판 및 전자부품 실장기판 제조업 | |

| C2629 | 기타 전자 부품 제조업 | |

| C263 컴퓨터 및 주변장치 제조업 |

C2631 | 컴퓨터 제조업 |

| C2632 | 기억 장치 및 주변 기기 제조업 | |

| C264 통신 및 방송장비 제조업 |

C2641 | 유선 통신장비 제조업 |

| C2642 | 방송 및 무선 통신장비 제조업 | |

| C265 영상 및 음향 기기 제조업 |

C2651 | 텔레비전, 비디오 및 기타 영상 기기 제조업 |

| C2652 | 오디오, 스피커 및 기타 음향 기기 제조업 | |

| C266 마그네틱 및 광학 매체 제조업 |

C2660 | 마그네틱 및 광학 매체 제조업 |

| C28 전기장비 제조업 |

C281X ~ C289X | 전동기, 발전기 및 전기 변환․공급․제어 장치 제조업 ~ 기타 전기장비 제조업 |

전자산업은 가치사슬 상의 부가가치 측면에서 전형적인 스마일 곡선 모양을 하고 있는 산업이다. 가치사슬상 제품 및 부품 · 소재 개발 부분은 기술집약적이고 부가가치가 높지만, 조립 부분은 노동집약적이고 부가가치가 낮으며, 유통 · 판매 부분에서는 다시 부가가치가 높아진다. 노동집약적 산업에 비교우위가 있는 많은 개도국들은 산업화의 초기 단계에서 의류 · 신발 등과 함께 전자산업의 조립 부분에 진출하였다. 하지만, 전자산업은 의류 · 신발등과는 달리 수요의 소득탄력성과 생산성 증가의 잠재력이 높고 파급효과가 크기 때문에 경제의 구조변환에서 중심적 역할을 할 수 있는 산업이다. 즉, 전자산업은 산업화 초기 단계에서 노동력을 흡수하면서도 미래의 경제성장을 견인할 수 있는 산업이라는 복합적인 성격을 가지고 있는 것이다.

전자산업동향

국내 전자산업 환경은 신기술 채택 및 규모의 경제로 차별화가 본격적으로 진행 중이다. 전자산업 주력품목인 반도체, 스마트폰, 디스플레이, 디지털 TV, 배터리 등이 대량생산을 통한 원가절감과 지속적인 연구개발로 글로벌 경쟁력을 유지하고 있다.

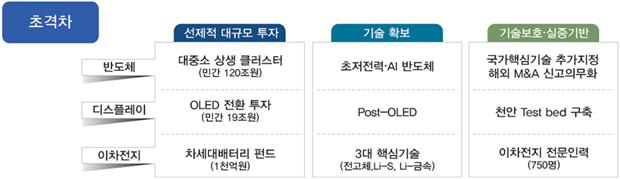

반도체, 디스플레이, 2차 전지산업 전략

*출처: 산업통상자원부, “2019 뿌리산업 백서”, 460p., 2019.05.

2018년 말 기준 한국의 전자산업은 전자부품 분야가 77.3%로 가장 큰 비중을 차지(‘13년 58.5% 대비 ’18년 77.3% 차지)하며, 다음은 무선통신기기 10.0%, 컴퓨터 7.8%, 가정용전자 1.5% 순이다.

전자산업은 한국을 대표하는 산업으로 각 품목에서 글로벌 시장경쟁력을 보유하고 있는데, 2018년 전자산업(전자부품, 컴퓨터, 통신 및 방송기기, 영상 및 음향기기, 정보통신응용기반기기)부문 수출 실적은 2,203억 달러로서 한국 전체 수출액 6,049억 달러 대비 36.4%를 점유한 수치이다. 우리나라는 IT 제품 경쟁력으로 부품 분야 품질이 향상되었고, 해외시장 진출 증가로 전자산업이 급격하게 성장하였다.

세계 전자산업 시장 20대 국가는 세계시장의 88.5%를 점유하며, 향후 3년간 연평균 3.3%씩 증가하면서 ’22년에는 1.9조달러에 달할 전망이다. 중국·미국 등 빅2국가는 세계시장 보다 크게 증가하면서 ‘22년에는 세계시장의 50.9%를 점유할 전망이다.

(단위 : 백만 불, %)

| 구분 | 2019 | 2020 | 2021 | 2022 | CAGR | |

|---|---|---|---|---|---|---|

| 세계시장(A) | 1,898,700 | 1,952,252 | 2,020,004 | 2,090,567 | 3.3 | |

| 20대 국가 | 금액(B) | 1,679,616 | 1,727,538 | 1,787,814 | 1,850,655 | 3.3 |

| 비중(B/A) | 88.5 | 88.5 | 88.5 | 88.5 | - | |

| 빅 2국가 | 금액(C) | 960,228 | 988,501 | 1,025,018 | 1,064,006 | 3.5 |

| 비중(C/A) | 50.6 | 50.6 | 50.7 | 50.9 | - | |

| 한국 | 금액(D) | 51,292 | 52,250 | 53,618 | 55,097 | 2.4 |

| 비중(D/A) | 2.7 | 2.7 | 2.7 | 2.6 | - | |

*출처: KEA, “세계 전자산업 시장 전망(2019~2022)”, 월간 보고서, 2019.12.

(단위 : 백만 불, %)

| 순위 | 국가명 | 2019 | 2020 | 2021 | 2022 | CAGR |

|---|---|---|---|---|---|---|

| 1 | 중국 | 514,782 | 533,535 | 559,507 | 587,400 | 4.5 |

| 2 | 미국 | 445,446 | 454,966 | 465,511 | 476,606 | 2.3 |

| 3 | 일본 | 133,176 | 135,305 | 138,351 | 141,390 | 2 |

| 4 | 독일 | 71,014 | 72,386 | 74,079 | 75,803 | 2.2 |

| 5 | 인도 | 51,813 | 55,580 | 59,702 | 64,151 | 7.4 |

| 6 | 한국 | 51,292 | 52,250 | 53,618 | 55,097 | 2.4 |

| 7 | 멕시코 | 46,997 | 48,292 | 49,715 | 51,281 | 3 |

| 8 | 베트남 | 37,848 | 40,361 | 42,891 | 45,508 | 6.3 |

| 9 | 영국 | 36,032 | 36,454 | 37,129 | 37,849 | 1.7 |

| 10 | 프랑스 | 35,197 | 35,866 | 36,635 | 37,457 | 2.1 |

| 11 | 브라질 | 31,534 | 33,078 | 35,166 | 37,262 | 5.7 |

| 12 | 싱가포르 | 29,594 | 29,937 | 30,278 | 30,600 | 1.1 |

| 13 | 캐나다 | 28,896 | 29,399 | 29,998 | 30,569 | 1.9 |

| 14 | 말레이시아 | 27,678 | 28,636 | 29,755 | 30,583 | 3.4 |

| 15 | 이탈리아 | 26,599 | 27,011 | 27,544 | 28,090 | 1.8 |

| 16 | 대만 | 26,148 | 26,638 | 27,223 | 27,338 | 1.5 |

| 17 | 태국 | 25,022 | 25,752 | 26,740 | 27,671 | 3.4 |

| 18 | 호주 | 23,434 | 23,985 | 24,568 | 25,140 | 2.4 |

| 19 | 러시아 | 19,023 | 19,659 | 20,507 | 21,501 | 4.2 |

| 20 | 스페인 | 18,092 | 18,448 | 18,897 | 19,360 | 2.3 |

*출처: KEA, “세계 전자산업 시장 전망(2019~2022)”, 월간 보고서, 2019.12.

- 중국은 ‘22년에는 전자부품 분야의 시장비중이 가장 큰 55.2%로 될 것으로 전망하고 있으며, 다음은 컴퓨터 21.5%, 무선통신기기 8.4%, 제어기기 6.9%순

- 미국은 무선통신기기 분야의 시장비중이 가장 큰 29.3%로 될 것으로 전망하고 있으며, 다음은 컴퓨터 23.7%, 전자부품 19.7%, 제어기기 9.3%, 의료기기 7.3% 순

- 일본은 전자부품 분야의 시장비중이 가장 큰 37.4%로 될 것으로 전망하고 있으며, 다음은 컴퓨터 22.4%, 무선통신기기 21.8%, 유선통신기기 5.6%, 의료기기 3.9% 순

- 한국은 전자부품 분야의 시장비중이 가장 큰 51.9%로 될 것으로 전망하고 있으며, 다음은 무선통신기기 12.4%, 컴퓨터 12.1%, 제어기기 10.8%, 의료기기 5.4% 순

(단위:%)

| 순위 | 국가명 | 컴퓨터 | 사무기기 | 제어기기 | 의료기기 | 무선통신기기 | 유선통신기기 | 가정용전자 | 전자부품 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 중국 | 21.5 | 0.2 | 6.9 | 2.7 | 8.4 | 2.5 | 2.7 | 55.2 |

| 2 | 미국 | 23.7 | 0.2 | 9.3 | 7.3 | 29.3 | 5.5 | 5.0 | 19.7 |

| 3 | 일본 | 22.4 | 0.5 | 3.5 | 3.9 | 21.8 | 5.6 | 4.9 | 37.4 |

| 4 | 독일 | 28.4 | 0.6 | 17.6 | 6.2 | 7.9 | 3.8 | 7.5 | 28.0 |

| 5 | 인도 | 13.1 | 0.2 | 12.0 | 3.6 | 36.0 | 4.8 | 9.5 | 20.9 |

| 6 | 한국 | 12.1 | 0.2 | 10.8 | 5.4 | 12.4 | 3.5 | 3.6 | 51.9 |

| 7 | 멕시코 | 20.8 | 0.2 | 7.5 | 2.8 | 11.1 | 1.4 | 4.0 | 52.2 |

| 8 | 베트남 | 4.5 | 0.2 | 12.0 | 1.9 | 9.7 | 2.0 | 2.4 | 67.4 |

| 9 | 영국 | 30.5 | 1.0 | 9.7 | 5.6 | 24.4 | 5.2 | 9.1 | 14.5 |

| 10 | 프랑스 | 27.9 | 0.9 | 9.3 | 6.9 | 21.9 | 6.8 | 8.1 | 18.4 |

| 11 | 브라질 | 27.9 | 0.4 | 10.6 | 4.0 | 19.1 | 4.4 | 7.1 | 26.6 |

| 12 | 싱가포르 | 35.1 | 0.4 | 9.0 | 1.6 | 10.8 | 2.1 | 3.3 | 37.5 |

| 13 | 캐나다 | 33.0 | 0.6 | 12.0 | 6.3 | 17.7 | 9.2 | 7.9 | 13.3 |

| 14 | 말레이시아 | 9.6 | 0.2 | 5.7 | 1.4 | 7.5 | 1.2 | 2.2 | 72.2 |

| 15 | 이탈리아 | 23.0 | 0.8 | 15.9 | 6.9 | 19.3 | 7.1 | 8.0 | 18.8 |

| 16 | 대만 | 18.0 | 0.2 | 13.2 | 2.7 | 9.9 | 1.9 | 2.2 | 51.9 |

| 17 | 태국 | 18.3 | 0.3 | 11.1 | 2.8 | 18.8 | 3.9 | 5.0 | 39.9 |

| 18 | 호주 | 30.5 | 0.5 | 11.3 | 4.8 | 22.7 | 6.9 | 7.6 | 15.6 |

| 19 | 러시아 | 21.3 | 0.5 | 11.1 | 5.7 | 28.5 | 7.9 | 9.0 | 16.0 |

| 20 | 스페인 | 22.1 | 0.8 | 9.4 | 6.3 | 24.1 | 10.4 | 8.9 | 18.0 |

*출처: KEA, “세계 전자산업 시장 전망(2019~2022)”, 월간 보고서, 2019.12.

품목별 산업현황

휴대폰(모바일)

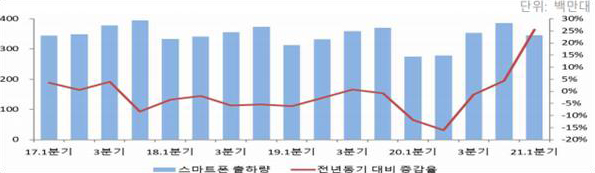

1분기 세계 스마트폰 출하량은 코로나19로 수요가 감소한 전년동기의 기저 효과, 코로나19 보복소비 등으로 전년동기 대비 25.5% 증가한 3.5억대 기록하였다. 세계 전 지역에서 스마트폰 수요가 증가했으며, 특히 스마트폰 출하량의 50%를 차지하는 중국과 아시아태평양(일본 外)의 스마트폰 출하량이 각각 전년동기 대비 30%, 28% 증가하였으며, 특히 세계 최대 시장인 중국은 코로나19로 스마트폰 수요가 급감한 전년동기 기저효과, 5G폰으로의 교체수요 등으로 전년동기 대비 30% 성장하였다.

* 중국 스마트폰 출하량 증가율(전년동기대비): (’20.1분기)△20.3%→(‘21.1분기)30% (IDC)

(단위 : 백만 대)

글로벌 스마트폰 출하량

*출처: 한국수출입은행 해외경제 연구소, “ICT산업 2021년 1분기 동향”, 2021.05.31.

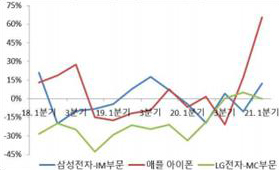

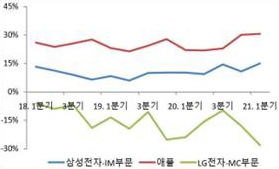

1분기 삼성전자의 스마트폰 사업은 선방했으나, LG전자는 스마트폰 사업의 적자 지속 등으로 휴대폰 사업 종료를 발표하였다. 삼성전자 IM(IT & Mobile Communication)부문 매출은 전년동기 대비 12% 상승했다. 삼성전자 IM부문은 중저가 스마트폰 판매 비중이 높아지면서 매출액 증가율이 스마트폰 출하량 증가율 대비 낮은 12%를 기록하였으나, 영업이익은 ODM 확대 등을 통한 비용 절감 등으로 전년동기 대비 66% 증가하였다.

애플의 아이폰 매출은 아이폰12 판매호조 지속 등으로 전년동기 대비 65.5% 증가했다. 아이폰12 출시 시기 지연, 스마트폰 보상 판매 등으로 1분기에도 아이폰 판매호조가 지속되었다.

* 매출액 기준 1분기 스마트폰 시장점유율: 애플 42.0%, 삼성전자 17.5%(카운터포인트)

LG전자 MC(Mobile Communications)부문의 매출은 전년동기 수준을 유지했으나 LG전자는 MC사업부의 적자 지속 등으로 휴대폰 사업을 7월 종료되었다.

* LG전자는 MC부문이 2020년 4분기까지 23분기 연속 적자(누적 적자 5조원)를 기록하자 2021년 4월 휴대폰 사업 종료를 공시하였다.

매출은 신모델 미출시에도 불구하고 전년동기 수준 유지했으나, 영업이익은 구형 모델중심의 판매로 인한 판가 하락 등으로 등으로 악화되었다.

-

주요 기업 매출 증가율

-

주요 기업 영업 이익율

*출처: 한국수출입은행 해외경제 연구소, “ICT산업 2021년 1분기 동향”, 2021.05.31.

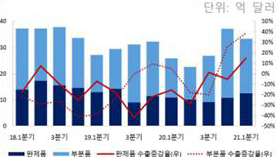

1분기 휴대폰 수출은 스마트폰 수요 회복, 부분품 재고확보 수요 등으로 전년동기 대비 28.5% 증가한 33.3억 달러 기록하였다. 부분품 수출(비중 63%)은 스마트폰 신모델 출시 효과, 부품 재고확보 수요, 고부가 부품품 수출 증가 등으로 전년동기 대비 38.7% 증가, 2분기 연속 증가세 유지하였다.

- 부분품 수출은 국내 스마트폰 기업의 완제품 해외 생산(90% 이상), 아이폰12 판매 호조, 중국 스마트폰기업의 재고확보 수요 등으로 큰 폭 상승

- LG이노텍은 아이폰 카메라 모듈의 최대 공급사이며, 삼성전기는 아이폰12에 전류가 일정하게 흐르도록 조절하는 적층세라믹콘덴서(MLCC, Multi Layer Ceramic Capacitor)를 공급

- 완제품 수출은 신모델(갤럭시S21 등) 출시 효과 등으로 전년동기 대비 14.7% 증가

- 중국(홍콩포함) 수출은 전년동기 대비 증가, 대베트남 수출은 전년동기 대비 감소

- 중국은 1분기 부분품 수출이 전년동기 대비 114% 증가, 한국 스마트폰 기업의 생산 기지인 베트남 부분품 수출은 전년동기 대비 2.9% 감소

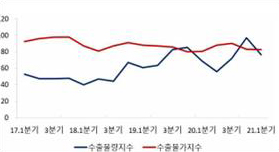

- 1분기 휴대폰 수출물가지수(2015=100)는 스마트폰 고사양화 등으로 전년동기 소폭 상승한 82을 기록, 수출물량지수(2015=100)는 전년동기 대비 소폭 상승

* 휴대폰 수출물가지수: (‘20.1분기)80→(2분기)88→(3분기)90→(4분기)83→(’21.1분기)82

* 휴대폰 수출물량지수: (‘20.1분기)69→(2분기)56→(3분기)72→(4분기)97→(’21.1분기)76

-

휴대폰 수출액

-

휴대폰 수출물량지수 및 수출물가지수

*출처: 한국수출입은행 해외경제 연구소, “ICT산업 2021년 1분기 동향”, 2021.05.31.

SW 산업

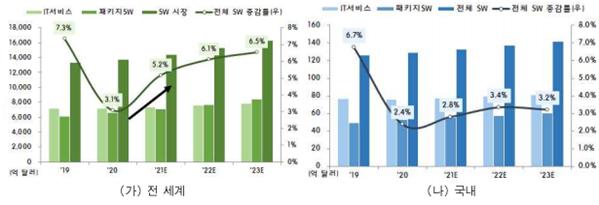

SW산업은 AI · IoT · VR 등 다양한 신산업이 활성화 되면서 안정적인 성장세가 기대되는 산업이다. SW 시장은 견고한 상승세를 유지하는 가운데 ‘21년 전년 동기대비 5.2% 상승한 1조 4,459억 달러 규모를 예상하고 있다(IDC, '21.5월). 사업과 업무 현장에 AI(인공지능)를 적용하는 업체가 늘어나면서 글로벌 AI 시장이 급성장하고 IoT(사물인터넷) · VR(가상현실) 등 신규 비즈니스 기회가 증가하며 관련 SW 시장도 확대될 전망이다.

IoT산업은 가전산업이 가정용 전기 · 전자제품을 생산하는 제조업에서 벗어나 센서, 시스템반도체 등을 탑재한 가전기구가 무선통신망을 활용하여 사물 간 통신이 이루어지고, 수집된 데이터나 상태정보는 클라우드 플랫폼에 저장되어 빅데이터 분석 및 인공지능기술 등과 연계됨으로써 지능형 서비스를 소비자에게 제공하는 형태로 변화하고 있다. 경쟁의 주요 요소는 제품 기능 및 품질 위주에서 제품 간 연계를 통해 새로운 서비스 경험과 가치를 창출하는 방향으로 진화중이며, 센서와 반도체 등이 핵심 기술요소다. 플랫폼을 중심으로 한 제품 간 네트워크화를 통해 서비스 생테계 구축이 중요한 화두로 등장하였다.

(단위 : 천대, 억불)

플랫폼을 중심으로 한 제품 간 네트워크화

*출처 : 산업통상자원부, “2019 뿌리산업 백서”, 465p., 2019.05.

IT서비스는 ‘20년 5.2% 성장한 7,373억 달러로 코로나19로 축소됐던 신규 투자가 점진적으로 개선될 것으로 예상되는 가운데 운영 및 지원 서비스에 대한 수요가 증가하면서 회복세로 반등할 것으로 예상된다.

패키지SW 시장은 지난해(8.0%↑)에 이어 올해(7.6%↑)도 7%대 후반의 성장세를 이어가 7,086억 달러 규모로 성장할 것으로 예상되며 코로나19가 지속되면서 비대면 환경 구축에 따른 비즈니스 운영 필수 요소 및 클라우드 등 수요가 증가하면서 높은 성장세를 지속할 것으로 예측된다.

국내 시장은 IT서비스와 패키지SW 시장 성장세가 증가하면서 ’21년 시장 규모는 전년 대비 2.8% 늘어난 133억 달러로 안정적인 성장세를 지속할 것으로 예상된다. 단순 시스템 구축 등 전통 IT서비스 수요는 정체하나 인공지능· 빅데이터·클라우드 등 신기술을 접목하기 위한 투자가 늘어날 것으로 전망이다.(78억 달러, 2.5%↑) 패키지SW 시장은 코로나19로 영상 회의 및 기업용 메신저와 같은 협업 솔루션에 대한 수요가 증가하고 클라우드 기반 애플리케이션 도입이 확대되면서 성장세 지속되고 있다..(55억 달러, 3.2%↑)

전 세계 및 국내 SW 시장 전망

*출처: 정보통신기획평가원, “월간 ICT 산업 동향”, 2021-7호, 27p., 2021.

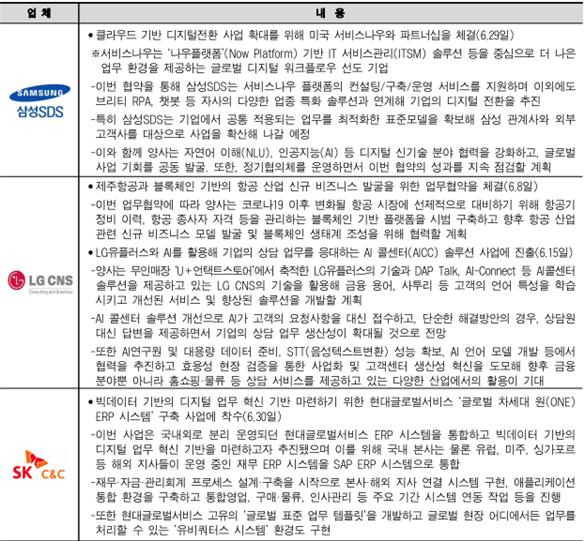

국내 IT서비스 업체는 다른 업체와의 협력 강화 및 신규 서비스를 개발하며 경쟁력 확보할 전망이다. 삼성SDS는 해외 IT 솔루션 업체와의 협력 강화, LG CNS는 블록체인·AI 기술을 활용한 신규 서비스, SK C&C는 빅데이터 기반 ERP(전사적 자원 관리) 솔루션 개발 등을 진행 하며 신기술을 활용한 새로운 서비스 개발을 위해 노력하고 있다.

국내 IT 서비스 업체 동향

*출처: 정보통신기획평가원, “월간 ICT 산업 동향”, 2021-7호, 27p., 2021.

참고문헌1. 기획재정부/KDI 국제정책대학원, “2016 경제발전경험모듈화사업: 한국 전자산업의 발전: 기반 형성기를 중심으로”, 2016.

2. 김건우, “한국 반도체 산업의 경쟁력, 기회 및 위협요인”, 한국무역협회 국제무역연구원 동향분석실, Trade Focus 2019년 12호, 2019.04.

3. 산업통상자원부, “2019 뿌리산업 백서”, 2019.05.

4. 정보통신기획평가원, “월간 ICT 산업 동향”, 각 호, 2021.

5. 한국전자정보통신산업진흥회(KEA), “세계 전자산업 시장 전망(2019~2022)”, Monthly Report, 2019.12.

6. 한국전자정보통신산업진흥회(KEA), “세계 전자산업 주요국 생산동향 분석”, Monthly Report, 2019.07.

7. 한국전자정보통신산업진흥회(KEA) 홈페이지, “전자 수출입 통계 시스템”.

8. 한국수출입은행 해외경제 연구소, “ICT산업 2021년 1분기 동향”, 2021.05.31.