조선

업종개요

조선

조선

거대한 배의 몸체를 만들고 이것이 물 위에 뜰 수 있도록 정교하게 만드는 일을 조선업이라 한다. 배는 물건이나 사람을 실어 나르는 운송 수단뿐만 아니라 호텔이나 창고와 같은 역할을 하면서 움직이는 것이기도 하기 때문에 이를 만드는 데에는 필요한 재료의 종류가 다양하고 고도의 기술이 요구된다. 즉, 강(鋼)을 비롯한 철강재를 주요 재료로 하며, 구리·아연·납 등을 비롯해 재료만 해도 수백 종이다.

조선소는 넓은 부지와 항구가 확보되어야 하기 때문에 지방의 항구에 발달하는 경우가 많다. 조선업은 수많은 부품을 조립해서 만드는 종합적인 조립 산업이고 많은 노동력이 필요하기 때문에 조선업이 발달된 곳에는 관련된 여러 가지 부품을 생산하는 공장들이 모여 있다.

우리나라는 1970년대 중화학공업이 발달하던 시기에 조선업도 크게 성장하였고, 2003년 이후에는 일본을 제치고 선박을 주문받은 양, 선박을 건조한 양 부문에서 세계 1위를 차지하고 있다.

산업동향

국내 조선 산업 현황1)

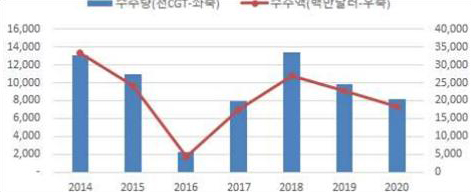

2020년 한국 조선업 수주 역시 큰 폭으로 감소, 4분기 실적은 크게 호전

한국 역시 코로나19 팬데믹 영향 등으로 2020년 수주가 크게 감소하였으나 4분기 수주량이 크게 증가하며 2021년 시장에 대한 기대감을 높임

한국은 LNG선, 대형 컨테이너선, 유조선 등의 대량 수주로 연간 전체 수주량의 62%를 4분기 중 수주하며 매우 활발한 수주활동을 보임

한국의 2020년 수주량은 전년 동기대비 16.5% 감소한 819만CGT

한국의 4분기 수주량은 전년 동기대비 35.4% 증가한 511만CGT이며, 이는 분기 실적으로 에코십 붐이 있었던 2013년 이후 최대 수주량임

2020년 수주액은 19.9% 감소한 182.8억달러를 기록

4분기 수주액은 전년 동기대비 27.4% 증가한 112.0억달러

한국의 4분기 수주량은 중국의 동 기간 수주량 272만CGT를 압도하는 물량으로 환경규제 강화에 따른 한국의 상대적 선호도가 높아진 영향이 일부 반영된 것으로 추정됨

4분기 한국 수주 확대는 LNG선 등 한국의 독점적 선종이 포함된 영향이 있으나, 향후 온실가스 배출권거래제 등 더욱 강경해지는 환경규제로 한국의 높은 제품경쟁력이 중국의 저가 및 금융공세 등의 경쟁력보다 우위를 점한 영향도 반영된 것으로 보임

1)참고 : 한국수출입은행 해외경제연구소 - 해운·조선업 2020년 동향 및 2021년 전망

국내 기타 제조업 산업동향 지수(그래프)

출처 : Clarkson

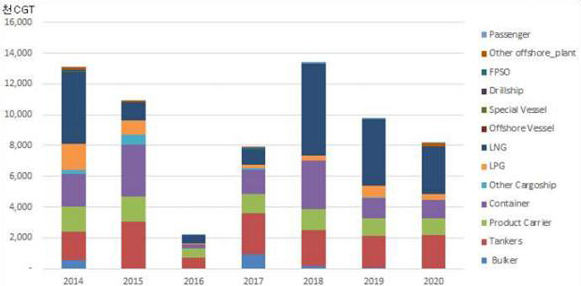

선종별로 유조선을 제외한 모든 선종의 수주가 감소함

2020년 중 유조선의 수주만 전년 대비 10.5% 증가하였으며 컨테이너선 3.1% LNG선 25.6%, 제품운반선 2.8%, LPG선 47.2% 각각 감소

* 벌크선의 수주는 없음

코로나19 영향 등으로 수주가 저조한 상황에서도 LNG선은 전체 수주량의 38% 수준으로, 여전히 가장 중요한 선종으로서의 위치를 유지함

국내 기타 제조업 산업동향 지수(그래프)

출처 : Clarkson 데이터를 근거로 해외경제연구소 재구성

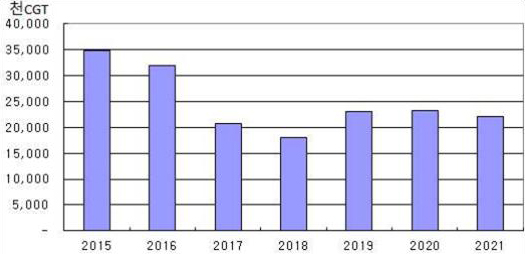

2020년 한국 건조량은 전년 대비 감소

2020년 건조량은 전년 대비 7.8% 감소한 880만CGT

연초 팬데믹 초기 상황에서 중국으로부터의 블록조달 차질 등 일부 생산 차질이 있었으며, 방역지침 등으로 제조활동을 크게 늘리기 어려워 이를 보완하지 못한 영향이 있는 것으로 추정됨

한국 조선업 건조량 추이

출처 : Clarkson

수주잔량은 소폭 감소

- 2020년 말 수주잔량은 2,216만CGT로 전년말 대비 4.7% 감소

- 부진한 수주 상황에도 건조량도 다소 부진하여 수주 잔량은 소폭 감소에 그침

- 수주잔량은 9월말 1,871만CGT 수준까지 감소한 바 있으나 4분기 대량 수주로 다시 증가한 것은 긍정적인 상황

한국 조선업 수주잔량 추이

출처 : Clarkson, 연초 및 월초 수주잔량 기준

신조선 발주 및 한국 수주량은 증가 전망

2020년 4분기의 활발한 신조선 시황에도 불구하고 2020년 전반적인 신조선 투자는 부진하였으며 선주들의 관망세는 여전히 유지되고 있음

그로나 2020년 강화된 환경규제 조치들은 이전에 발효된 규제에 비하여 공해가 심한 노후선에 대하여 더욱 강경한 조치를 예고하고 있으며, 실질적인 교체압력으로 작용하기에 충분함

특히, 노후선들이 운항속도를 크게 감속해야 하는 EEXI 규제가 2023년 시행될 것으로 예상됨에 따라 2021년은 이를 준비해야 할 임박한 시기

| 구분 | 2019년 | 2020년 | 2021 전망 |

|---|---|---|---|

| 세계 발주량 (백만CGT) (증감) |

29.1 (△17.1%) |

19.2 (△33.9%) |

30.0 (56.9%) |

| 한국 수주량 (백만CGT) (증감) |

9.8 (△26.9%) |

8.2 (△16.5%) |

10.0 (22.2%) |

| 세계 발주액 (억달러) (증감) |

797 (2.4%) |

424 (△46.8%) |

710 (67.5%) |

| 한국 수주액 (억달러) (증감) |

228 (△15.7%) |

183 (△19.9%) |

225 (23.1%) |

출처 : 실적은 Clarkson, 추정 및 전망치는 해외경제연구소

해외 조선 산업 현황

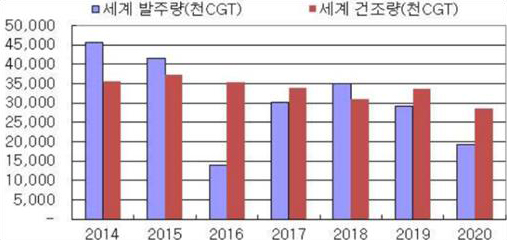

2020년 세계 신조선 발주량은 전년 대비 크게 감소, 4분기에는 개선 양상

또한 국제유가와 연료유 가격이 낮은 수준을 유지하여, SOx 규제로 인한 연료비용 증가와 이에 따른 노후선 폐선 기대감을 무너뜨리며 신조선 발주는 전년대비 크게 감소함

다만, 4분기 들어 발주량이 크게 증가하며 개선 양상을 보였고 이는 긍정적인 신호로 해석됨

- 2020년 세계 발주량은 1,924만CGT로 전년대비 33.9% 감소함

- 4분기 중 발주량은 전년 동기대비 6.3% 감소한 804만 CGT

- 2020년 발주액은 전년대비 46.9% 감소한 423.8억달러

- 4분기 중 발주액은 전년 동기대비 169.5억 달러

- 2020년 세계 건조량은 전년대비 14.7% 감소한 2,869만 CGT를 기록

- 4분기 중 건조량은 전년 동기대비 13.7% 감소한 621만 CGT

세계 신조선 발주량 및 건조량 추이

출처 : Clarkson

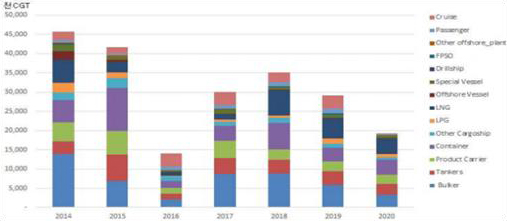

선종별로 컨테이너선을 제외한 모든 선종의 발주가 감소함

2020년 발주량(CGT 기준)은 컨테이너선만 전년 대비 5.1% 증가하였을 뿐, 모든 선종이 감소세를 나타냈으며 벌크선 53.4%, 탱커 13.8%, LNG선 3.9% 각각 감소

컨테이너선의 발주량은 전년 대비 소폭 증가화였으나 전년도 발주량 역시 부진한 수준이므로 큰 의미를 부여하기는 어려우며, 전반적으로 부진한 상황에서도 LNG선은 여전히 양호한 수준을 유지

선종별 세계 신조선 발주량 추이

출처 : Clarkson 데이터를 기초로 해외경제연구소 재작성

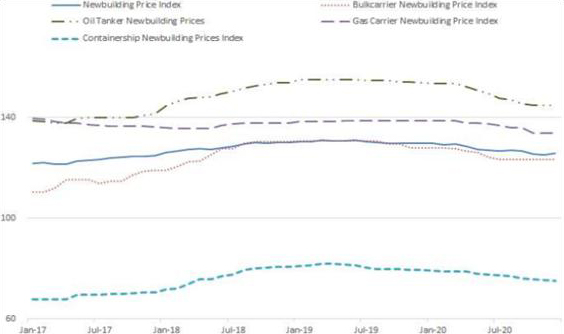

2020년 중 신조선가격은 신조선 수요 부진으로 하락함

- 2020년 12월 Clarkson 신조선가 지수는 125.67로 전년말 대비 3.2% 하락하였고 시황이 호전된 4분기 중에서도 0.7% 하락함

- 12월 벌크선 지수는 123.30으로 전년말 대비 3.7% 하락하였고 4분기에는 변화가 없었음

- 동 시기 탱커지수는 144.84로 전년말 대비 5.8% 하락하였고 4분기 중에도 0.5% 하락

- 컨테이너 지수는 12월 75.24로 전년말 대비 5.2% 하락하였고 4분기 중에도 1.2% 하락

- 가스선 지수는 12월 133.90으로 전년말 대비 3.5% 하락하엿으며 4분기 중에도 1.5% 하락

신조선가 지수 추이

출처 : Clarkson

2020년 한국은 가장 높은 수주점유율을 기록(CGT 기준)

상반기 중 특히 부진을 겪었던 한국의 신조선 수주 점유율은 16%까지 하락한 바 있으나 하반기 이후, 특히 4분기의 집중 수주를 기반으로 전체 점유율 42.5%로 중국대비 근소한 차이로 가장 높은 수주 점유율을 기록함

한중일 3국의 수주량 및 점유율 추이

출처 : Clarkson

참고문헌1. 한국수출입은행 해외경제연구소_해운조선업 2020년도 3분기 동향 및 2021년도 전망