반도체

업종개요

반도체

반도체

반도체는 크게 메모리 반도체와 시스템 반도체로 나뉜다. 메모리 반도체가 아닌 반도체는 모두 시스템 반도체라 통칭하고 있다. 반면, 해외에서는 논리적인 연산을 수행하는 반도체칩이란 뜻에서 로직칩(Logic Chip)이라고 한다). 시스템 반도체는 비메모리 반도체 가운데 개별소자, 광학소자, 센서, 구동소자 등을 제외한 집적회로(Integrated Circuit, 이하 IC), 마이크로 컴포넌트(Micro Component) 등을 의미하며, 최근에는 다양한 기능을 집약해 단일 칩으로 만든 SoC가 광범위하게 사용되고 있다.

시스템 반도체는 연산, 제어, 전송, 변환을 수행하는 전자소자를 통칭하며, 컴퓨터의 CPU(Central Processing Unit, 중앙처리장치), 스마트폰의 AP(Application Processor) 등이 대표적인 시스템 반도체로, 가전제품, 통신장비, 산업장비 등 대부분의 전자기기에서 중추적인 역할을 담당하는 핵심 부품이다. 시스템 반도체는 전기전자시스템의 신호·정보·에너지 프로세싱(연산/제어/전송/변환 등) 기능을 단일 칩에 통합한 통합 SoC(System on a Chip)로 발전함으로써 경제성, 편의성, 생산성을 극대화라는 ‘다기능 융복합 반도체’로 진화하고 있다. 다기능 융복합 반도체는 다양한 기능을 가지는 시스템을 하나의 반도체에 집적하고, 소프트웨어와 융합하여 시스템의 고성능화, 소형화, 저전력화 및 스마트화를 주도하는 기술이다.

세계 시스템 반도체 시장은 인텔, 퀼컴 등 글로벌 대기업이 약 70%의 시장을 차지하고 있으나, 한국기업의 시스템 반도체 시장점유율은 3% 수준에 불과한 실정이다.

산업동향

개요

반도체는 크게 메모리 반도체와 비메모리 반도체로 분류한다. 메모리 반도체가 아닌 반도체는 모두 시스템 반도체라 통칭하고 있다. 반면 해외에서는 논리적인 연산을 수행하는 반도체칩이란 뜻에서 로직칩(Logic Chip)이라고 한다. 시스템 반도체는 비메모리 반도체 가운데 개별소자, 광학소자, 센서, 구동소자 등을 제외한 집적회로(Integrated Circuit, IC), 마이크로 컴포넌트(Micro Component) 등을 의미하며, 최근에는 다양한 기능을 집약해 단일 칩으로 만든 SoC가 광범위하게 사용되고 있다.

반도체는 전자기기에서부터 자동차에 이르기까지 다양한 산업에서 사용되고 있고, 반도체 산업에 관련된 기업들은 각 업체들의 기술력 수준, 자금능력, 반도체 경기 상황 등에 따라 전략적으로 생산하고 있다. 반도체 생산업체는 제고 공정 및 특징에 따라 종합반도체 업체(IDM: Integrated Device Manufacturer), 설계전문업체(Fabless), 제조전문업체(Foundry), 어셈블리 및 테스트 업체, 반도체 설계자산(Intellectual Property)을 제공하는 IP 전문기업 등으로 구분할 수 있다.

반도체 산업 특징

| 구분 | 공정별 | 사업특성 | 주요기업 |

|---|---|---|---|

| 전공정 (Front-end Process) |

종합반도체 (IDM) |

- 칩 설계에서부터 제조 및 테스트까지 일괄 공정체제를 구축하여 수행 - 기술력과 규모 경제를 통한 경쟁력 확보 - 메모리 반도체 제조의 대표적인 사업모델 |

삼성전자, SK하이닉스, Micron, Intel 등 |

| 설계전문 (Fabless) |

- 칩의 설계를 전문으로 수행 - 생산설비 구축할 필요성 없으나, 위탁 제조비용 부담 필요 |

Qualcomm, Broadcom, Media Tek 등 |

|

| 후공정 (Back-End Process) |

제조전문 (파운드리) |

- 주문 방식에 의한 칩생산을 전문으로 수행 - 직접 칩 설계하지 않고, 설계전문업체의 제품 위탁하여 제조 |

DB하이텍, RSMC, UMC 등 |

| 설계 및 장비 | 패키지 및 테스트 |

- 메모리 반도체 분야는 자체적으로 조립하고, 시스템 반도체 분야는 물량에 따라 외부 업체 위탁 - 검사장비가 고가임에 따라 반도체 물량 따라 외부 협력사에 위탁 - 메모리 반도체 제조의 대표적인 사업모델 |

ASE, STATS, Chip PAC 등 |

| IP 전문 (Chipless) |

- 반도체 설계 관련 R&D 전문 기술 보유 - IDM 또는 Fabless 업체에 IP 제공 - 칩 설계용 및 생산용 Architecture IP, System IP 등 |

ARM, 칩스앤미디어 등 | |

| 공정장비 |

- 반도체제조 장비 개발 및 생산 - 제조공정 기술개발 |

ULVAC, AMT 등 |

*출처 : 한국IR협의회, “반도체 설계 기술력 통한 IoT 전문기업으로 도약”, 기술분석보고서, 2019.08.22

반도체 비교

반도체 시장은 최근 빅데이터, 인공지능, IoT 등 4차 산업혁명 시대의 기술에 관련된 반도체 수요가 증가하고 있다. 빅데이터 처리 성능 향상(데이터센서용)을 위한 서버용 D램, 낸드플래시 등 메모리 반도체 수요가 지속적으로 발생하고 있고, IoT 시스템 구축에 필요한 센서 및 광소재, 빅데이터의 연산 및 처리 작업에 필요한 마이크로 컴포넌트 등 시스템 반도체 수요도 증가하고 있다. 전자기기를 비롯하여 자동차 산업, 의료기기 산업 등 광범위한 분야에 적용되고 있는 만큼, 메모리 반도체 시장보다 2배 이상 큰 시장이고, 산업경기 및 전방시장에 따라 크게 영향을 받지 않으며, 지속적으로 성장하는 추세이다.

메모리 반도체의 경쟁력은 미세고정 전환을 통한 원가절감인 반면 시스템 반도체는 설계능력이 핵심 경쟁력이다. 시스템 반도체의 경쟁력은 최소한의 소자를 이용해서 세트 업체가 요구하는 사양을 충족하도록 칩을 설계하는 능력이 중요하며, 동일한 성능을 가진 제품이라도 설계 능력에 따라 완전히 다른 설계로 구현할 수 있고, 제조원가 또한 크게 차이 날 수 있다. 겨익 및 전방산업의 수요변화에 영향을 많이 받는 메모리 반도체와 달리 시스템 반도체는 광범위한 적용 분야, 다품종 소량생산 구조, 고도의설계기술 요구 등으로 수요 변화에 비교적 비탄력적인 편이다.

메모리 반도체와 시스템 반도체 산업 비교

| 구분 | 메모리 반도체 | 시스템 반도체 |

|---|---|---|

| 시장구조 |

- 범용 양산 시장 - D램, S램 등 표준 제품 중심 - 경기변동에 민감 |

- 응용분야별 특화 시장 - 유무선통신, 정보기기, 자동차 등 용도별로 다양한 품목 존재 - 경기변동에 상대적으로 둔감 |

| 생산구조 | - 소품종 대량생산 | - 다품종 소량생산 |

| 핵심 경쟁력 |

- 설비투자 및 자본력 - 미세공정 등 하드웨어 양산 기술을 통한 가격경쟁력 |

- 설계기술 및 우수인력 - 설계 및 소프트웨어 기술을 통한 시스템 기능 - 타 업체와 성능 및 기능 위주 경쟁 |

| 사업구조 | - 대기업형 | - 중소기업, 벤처기업형 |

| 참여 업체의 수 |

- 소수 * 높은 위험부담으로 인해 참여 업체의 수가 제한적 |

- 다수 * 비교적 위험부담이 낮아 참여 업체의 수가 많고 종류가 다양 |

*출처 : 한국IR협의회, “인공지능 구현을 위한 차세대 반도체 산업의 중심”, 산업테마보고서, 2020.01.09.

전망

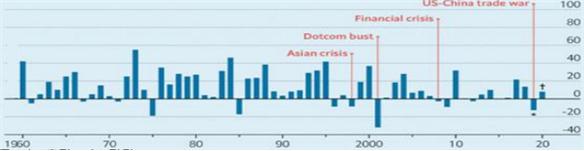

반도체산업의 경기순환은 약 4년 주기로 발생했으나 수요처 다변화, 위탁생산 증가 등으로 경기순환 주기가 짧아지는 추세이다

1970년대 이후 반도체산업의 호황과 불황이 약 4년 주기로 나타나면서 반도체산업의 경기순환 주기는 실리콘 사이클로 불린다. 미국 경기 부양책이 대통령 선거가 있는 4년 주기로 강화되고, PC 운영체제인 Windows가 3년 주기로 업데이트되면서 약 4년 주기의 반도체 경기순환 사이클 발생한다.

2000년대 후반부터 반도체 수요처 다변화, 반도체 위탁생산 증가 등으로 반도체산업의 경기순환 주기가 짧아졌다.

반도체산업은 설계부터 생산까지 담당하는 종합반도체기업(Integrated Device Manufacturer, IDM) 중심으로 주기적 생산능력 확대와 공급과잉이 발생했으나, 위탁생산 기업의 성장, 설계 전문 팹리스1) 증가, 종합반도체기업의 위탁생산 확대 등으로 과거 대비 변동성 완화되었다.

1)반도체 공장(Fab)이 없이 반도체 설계에 집중하는 회사(Fabless)

반도체산업 성장률

*출처 : WSTS, Future Horizons, Economist.

반도체 수요는 경제회복, Digital Transformation 가속화에 따른 산업구조 변화, 수요 다변화 등으로 중장기 성장 전망된다.

세계 경제는 2020년에는 코로나19 영향으로 역성장했으나 2021년부터 코로나19 백신보급, 경기부양책 등으로 인해 성장세로 전환 전망된다. ‑ 미국의 바이든 대통령은 3조 달러 규모의 경기부양책을 추진중이며, 다수 국가는 코로나19로 인한 경제부진에서 탈피하기 위해 경기부양책, 재난지원금 등을 도입중이다.

데이터 경제로의 전환 가속화, 인공지능(AI) 활용 확대 등으로 생산, 유통, 소비의 전부문에 걸쳐 Smart화 및 비대면화 확산이 되고 있다.

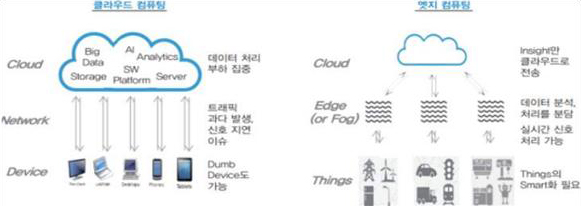

코로나19는 재택근무, 온라인 쇼핑 등 비대면산업의 성장을 촉진했으며 코로나19가 종식되더라도 비대면 활동이 New Normal로 일상화될 가능성이 높다. 또한, 인공지능(AI) 구현이 중앙화된 클라우드에서 엣지(Edge, 사용자 기기)로 변화하고, 자율주행, 스마트시티 등 신수요가 창출되면서 반도체 수요는 중장기 성장 전망된다.

클라우드 컴퓨팅과 엣지 컴퓨팅 비교

*출처 : LG CNS

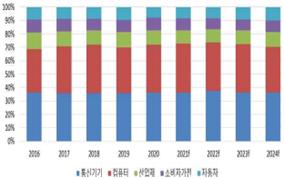

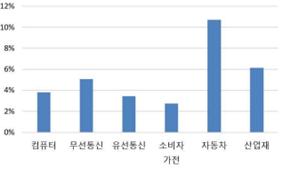

반도체의 최대 수요처는 수요 다변화에도 불구하고 2024년까지 기존 주력시장인 통신기기와 컴퓨터로 예상된다. 반도체의 수요처(’20)는 통신기기(36%)와 컴퓨터(36%)이며 다음으로 산업재(11%), 소비자가전(9%), 자동차(8%) 순이며 2024년에도 유사한 비중을 유지할 전망이다.

-

반도체 수요처별 비중

-

반도체 수요처별 연간 성장률(20~24)

*출처 : 옴디아(‘21.1)

우리나라의 반도체 시장 입지

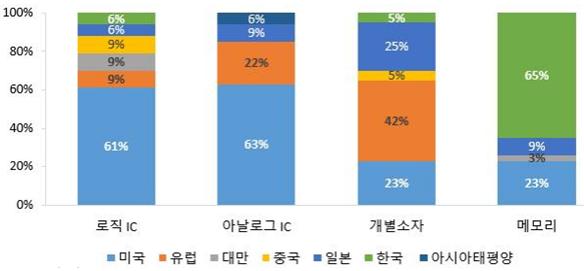

삼성전자, SK 하이닉스가 메모리 반도체 실적에 힘입어 2020년에 각각 2위, 3위를 차지하고 있으며 Top 50위 중 미국 23개, 한국 2개, 유럽 8개, 일본 9개, 중국 2개, 대만 6개 기업이 있다.

세계 반도체 시장은 미국이 약 50% 이상을 점유하며 시장을 주도하고 있으며, 2013년 이후 한국은 세계 반도체 시장 2위의 점유율을 지속하고 있다(2020년 한국 기업의 시장점유율 18.1%). 한국의 삼성전자와 Sk 하이닉스가 62%의 세계 메모리 반도체 시장을 점유하며 경쟁우위를 지속하고 있는 반면, 세계 시스템 반도체 시장은 인텔, 퀼컴 등 글로벌 대기업이 약 70%의 시장을 차지하고 있으며, 한국기업의 시스템 반도체 시장점유율은 3% 수준에 불과하다.

삼성전자는 종합 반도체 기업으로 자체 설계 및 생산을 수행하여 자사 스마트폰에 탑재되는 AP를 비롯해 PMIC, 모뎀, 사물인터넷 SoC, DDI 등의 제품을 설계 및 제조하여 판매하고 있다. 위탁 생산사업에도 진출하여 파운드리 시장에서 2018년 매출 100억 달러를 시현하여 세계 2위를 차지하고 있으며, 2018년 말부터 7나노 공정 양산에 성공하여 퀼컴, IBM, 엔비디아 등의 제품을 생산하고 있다

2020년 세계 반도체 기업 top10

| 순위 | 기업명 | 국적 | 매출액(백만 달러) | 시장점유율(%) |

|---|---|---|---|---|

| 1 | 인텔 | 미국 | 70,244 | 15.6 |

| 2 | 삼성전자 | 한국 | 56,197 | 12.5 |

| 3 | SK하이닉스 | 한국 | 25,271 | 5.6 |

| 4 | 마이크론 | 미국 | 22,098 | 4.9 |

| 5 | 퀄컴 | 미국 | 17,906 | 4.0 |

| 6 | 브로드컴 | 미국 | 15,695 | 3.5 |

| 7 | 텍사스인스트루먼트 | 미국 | 13,074 | 2.9 |

| 8 | 미디어텍 | 대만 | 11,008 | 2.4 |

| 9 | 키옥시아 | 일본 | 10,208 | 2.3 |

| 10 | 엔비디아 | 미국 | 10,095 | 2.2 |

*출처 : 가트너, “2020년 세계 반도체 기업별 매출액 추이”

주요 국가별 반도체 시장점유율

*출처 : Semiconductor Industry Association(2020.6).

* 2019년 기준

시스템반도체 산업 현황 및 전망

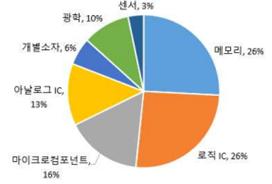

특히 시스템반도체 시장은 시장은 2019년 2,269억 달러에서 2025년 3,389억 달러로 2019~2025년 연평균 7.6% 성장 전망된다, 시장규모가 큰 품목은 로직 IC, 마이크로컴포넌트, 아날로그 IC 순이며, 로직 IC 시장규모는 메모리반도체 시장규모와 대등하다.

Ÿ 마이크로컴포넌트는 2019년 664억 달러에서 2025년 839억 달러로 2019~2025년 연평균 4.4% 성장 전망되며, 아날로그 IC는 2019년 539억 달러에서 2025년 799억 달러로 2019~2025년 연평균 8.2% 성장이 전망된다.

-

반도체 시장규모

-

반도체 품목별 비중(‘19)

*출처 : WSTS(2020.12), IC Insights 및 수출입은행

*출처 : WSTS

시스템반도체 시장은 메모리반도체에 비해 시장규모가 크고 변동성이 낮아 한국 경제의 변동성 완화 및 주력 산업 경쟁력 제고에 기여할 수 있다.

데이터 경제로의 전환 시작, 주요 주력산업의 부진 등으로 우리나라 수출에서 반도체의 비중은 2017년 이후 17% 이상으로 확대되었다. 또한, 시스템반도체 시장규모는 메모리반도체 시장 대비 2배 크며, 메모리반도체 대비 변동성이 낮아 시스템반도체 경쟁력 제고시 반도체산업의 변동성이 완화될 전망이다.

ICT와 전산업의 융합으로 전산업의 Smart화가 진행되면서 시스템반도체의 경쟁력 향상은 자동차, 조선 등 한국의 주력산업 경쟁력 제고에 기여할 수 있다.

자율주행자동차는 주요 기업들이 2025년 상용화를 목표로 기술개발 추진중으로 2025년 이후 자동차용 반도체 수요가 큰 폭으로 성장 전망이다.

-

반도체 수출비중

-

반도체 품목별 성장률

*출처 : 산업통상자원부

*출처 : WSTS

참고문헌 1. 한국IR협의회, “반도체 설계 기술력 통한 IoT 전문기업으로 도약”, 기술분석보고서, 2019.08.22

2. 한국IR협의회, “인공지능 구현을 위한 차세대 반도체 산업의 중심”, 산업테마보고서, 2020.01.09.

3. 한국수출입은행, “반도체산업 중장기 전망” 2021.04

4. 한국수출입은행, “시스템반도체산업 현황 및 전망”, 2020.12